Análisis de NPLs

Calcula la rentabilidad real antes de invertir en préstamos impagados

Con tencología

Un análisis completo permite minimizar riesgos y tomar decisiones informadas. Esta herramienta te permite analizar variables en un modelo claro y coherente.

Obtén un informe gratuito de la oportunidad en minutos.

Conceptos que verás en nuestra calculadora

Deuda

Es lo que el deudor debe hoy en total, cuánto dinero se está reclamando realmente.

Este valor representa el nominal del derecho de crédito que estás adquiriendo y constituye la base inicial del análisis financiero.

Responsabilidad hipotecaria

Importe máximo por el que el inmueble responde en garantía del crédito, incluyendo: Capital principal, intereses ordinarios, intereses de demora, costas judiciales. El inmueble solo garantiza hasta cierta cantidad, este dato nos ayuda a saber cuánto se podría recuperar como máximo a través del inmueble. Si no lo indicas, asumiremos que no existe ese límite.

Referencia catastral

Es como el “DNI del inmueble”.

Permite localizar con precisión el activo inmobiliario que garantiza el NPL y contrastar información relevante para su valoración.

Vivienda habitual

Si el inmueble es la casa donde vive el deudor, o no. Esto puede influir en cómo se desarrolla el proceso judicial.

Valor de mercado

Es el precio aproximado por el que se podría vender hoy el inmueble. Este dato es clave para saber si la operación tiene margen suficiente. Si no lo introduces, lo estimaremos con herramientas externas.

Fase judicial

Es el punto en el que está el proceso judicial. No es lo mismo que el caso esté empezando que que ya esté en subasta. Cuanto más avanzado esté, menos tiempo suele faltar para recuperar el dinero.

Estado ocupacional

Información sobre si alguien ocupa el inmueble y en qué condición (propietario, arrendatario u ocupación distinta). Esto es importante porque influye en el tiempo y los costes para recuperar o vender el inmueble. Si no lo indicas, asumiremos que está ocupado.

Fecha de la fase judicial

Fecha desde la cual el procedimiento se encuentra en la fase indicada. Permite calcular el tiempo transcurrido y estimar la duración restante del proceso judicial.

Si no se introduce, se asumirá la fecha actual.

Valor a efectos de subasta

Es el valor que se fijó en la escritura para una posible subasta. Es un dato que nos ayuda a calcular mejor los escenarios de recuperación. Si no lo rellenas, usaremos el valor de mercado (aunque no recomendamos).

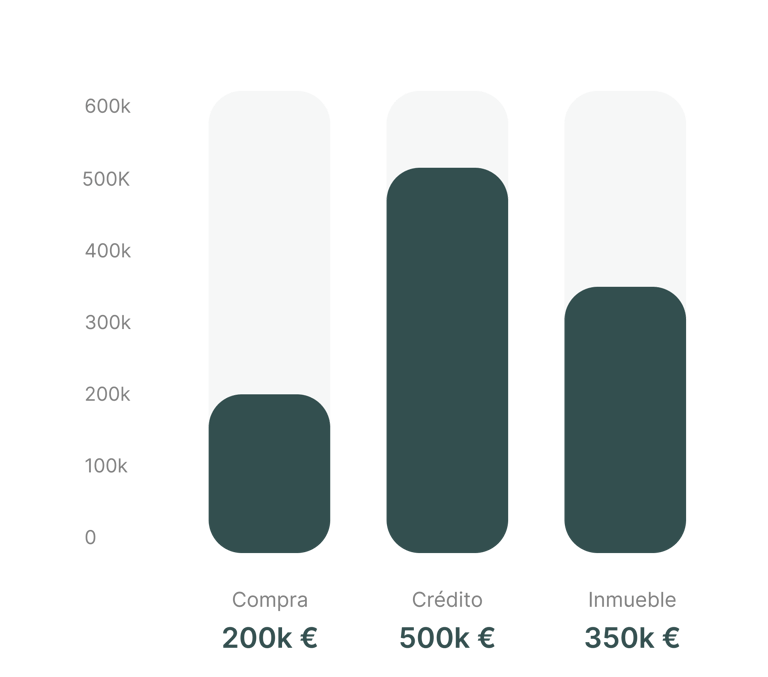

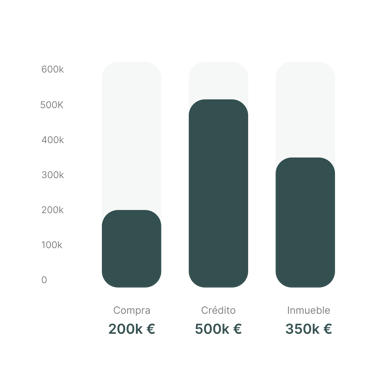

Precio de compra

Es lo que pagarías por el NPL. Es el dato que más influye en la rentabilidad final. Si no lo introduces, el sistema calculará un precio orientativo acordado. Si no lo tienes, puedes indicarnos la rentabilidad anual que esperas alcanzar y el sistema calculará automáticamente el precio recomendable para alcanzarla.

Con tecnología

La única plataforma para analizar, modelizar y valorar NPLs.

¿Necesitas más modelos?

Recuperación & Pricing

Precio de compra razonable con recuperación estimada.

TIR & Sensibilidad

Impacto del precio y del tiempo en la rentabilidad.

Riesgo & Plazos Legales

Fase judicial, hitos y calendario estimado.

Escenarios de salida

Comparativa de escenarios y resultados.

Desarrollado por expertos en inversiones distressed

La plataforma líder de oportunidades de inversión en NPL

Invierte en oportunidades exclusivas on/off market, con acompañamiento experto, análisis juridico-financiero, documentación revisada

Compra venta de crédito (NPL)

Vivienda en Barcelona

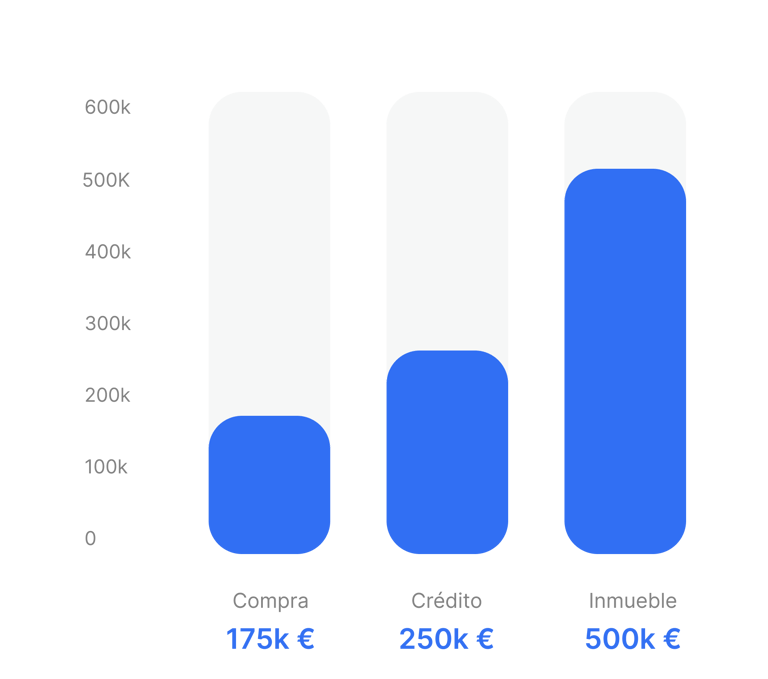

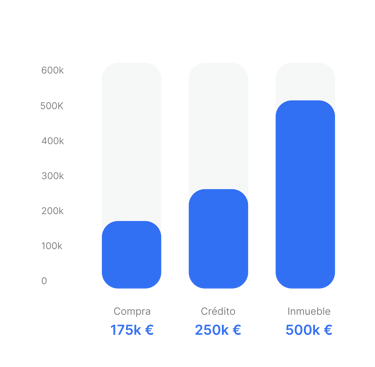

90k €

Valor del mercado

63k €

Deuda aproxmada

35k €

Precio orientativo

Los NPLs (Non Performing Loans) son préstamos con más de 90 días de mora (impago). En España se han convertido en una alternativa de inversión relevante, pero requieren conocimiento técnico y comprensión del proceso legal y judicial.

El error más común no es pagar “demasiado”, es proyectar mal el escenario de recuperación. Un análisis completo permite minimizar los riesgos de la operación, limitándolos principalmente al factor tiempo.

Antes de invertir, necesitas calcular la rentabilidad real bajo un escenario prudente.

Lo que debes saber antes de invertir en NPLs

Qué compras realmente cuando adquieres un NPL

Al comprar un NPL con garantía inmobiliaria, adquieres el derecho de crédito que ostentaba el vendedor. No estás comprando el inmueble, estás comprando un derecho de cobro garantizado por ese inmueble.

Desde la compra, el deudor deberá atender su deuda frente al nuevo acreedor. Comprender esta diferencia es fundamental para hacer un análisis correcto.

Ejemplo de cómo cambia la rentabilidad

Caso sobregarantizado

Escenario prudente recomendado

Recuperación de 250.000€ más intereses y costas. Margen bruto estimado de 75.000€ antes de costes.

Caso infragarantizado

Escenario prudente recomendado

Calcular retorno máximo sobre el valor del inmueble, no sobre el nominal completo.

Cuando el valor del inmueble supera el importe del crédito reclamado.

Cuando el crédito reclamado es superior al valor del inmueble.

Indicadores clave para analizar un NPL correctamente

Es el activo que estás comprando. No es el inmueble, sino el crédito garantizado por él.

Derecho de crédito

Composición del NPL

Debe analizarse como se distribuye entre: Capital principal, intereses ordinarios, intereses de demora, costas judiciales.

Responsabilidad hipotecaria

Importe máximo por el que el inmueble responde. Prudentemente, la recuperabilidad debe limitarse a los importes garantizados.

Judicialización y fase procesal

La fase judicial impacta en: Tiempos de desinversión, costes legales, capacidad de negociación.

Tasación a efectos de subasta

Es el valor acordado para la eventual subasta. Determina los porcentajes aplicables en el proceso.

Precio de compra

Es una de las variables determinantes para calcular la rentabilidad esperada.

Estado ocupacional

Saber si el inmueble está vacío, alquilado u ocupado puede influir en la complejidad del proceso.

Escenario conservador

El retorno debe estimarse bajo el escenario más prudente y realista posible.

El procedimiento judicial y su impacto directo en tu inversión

El procedimiento habitual es la ejecución hipotecaria. La fase en la que se encuentre determina:

Tiempo hasta subasta

Costes de abogado y produrador

Grado de oposición del demandado

Cuanto más avanzada esté la fase, menor incertidumbre y menor coste pendiente. El factor tiempo debe incorporarse siempre en el análisis financiero.

Qué puede ocurrir después de comprar un NPL

Tras la adquisición pueden darse distintos escenarios

Enervación

Amortización total

Venta pactada

Dación en pago

Subasta pública

Allanamiento

Entrega pacífica de la posesión

Cada escenario modifica plazos y retorno esperado. Por eso el análisis debe contemplar escenarios realistas.

Analiza tu NPL antes de invertir

Utiliza la calculadora para analizar una operación y estimar su rentabilidad.

Recursos para inversores

Documentación técnica y análisis avanzado para decisiones informadas

Qué implica comprar un NPL

Subrogación, registro y obligaciones del nuevo acreedor.

Leer el artículo completo ->

Leer el artículo completo ->

NPL sobregarantizado vs infragarantizado

Cómo cambia la rentabilidad real.

Cómo analizar un NPL correctamente

Todos los factores que debes analizar.

Leer el artículo completo ->

Fases del procedimiento

De ejecución hipotecaria en un NPL

Leer el artículo completo ->

¿Qué calcula esta herramienta para NPL?

Invertir en NPLs (Non-Performing Loans) puede ser altamente rentable, pero solo si se modelizan correctamente los flujos de caja, los tiempos judiciales y los costes asociados. Esta calculadora está diseñada específicamente para operaciones de compra de crédito hipotecario impagado y permite estimar de forma estructurada:

TIR (Tasa Interna de Retorno): rentabilidad anual estimada del capital invertido.

Proyección de flujos de caja: cuándo y cómo se recupera el capital.

Escenario conservador de recuperación: alineado con el criterio prudente recomendado en la valoración de NPLs.

Impacto de la fase judicial en la rentabilidad.

Sensibilidad del retorno ante variaciones de tiempo o precio.

No es una calculadora genérica. Está orientada a la realidad del mercado NPL y a la lógica de escenarios jurídicos. Te permite decidir con números, no con intuiciones.

¿Para quién es esta calculadora de NPL?

Está diseñada para perfiles que necesitan tomar decisiones con rapidez y rigor financiero:

Inversores particulares avanzados con respaldo jurídico.

Family offices y fondos de inversión.

Asset managers que gestionan carteras complejas.

Servicers y equipos de recuperación.

Equipos de originación y análisis que comparan operaciones por rentabilidad.

Si necesitas comparar oportunidades con un criterio homogéneo (TIR, plazos y riesgo), esta herramienta está pensada para ti.

¿Qué variables afectan realmente la rentabilidad de un NPL?

La rentabilidad no depende solo del descuento. Depende del precio, del tiempo y del riesgo. Las variables más determinantes son: Precio de compra del derecho de crédito, deuda nominal y responsabilidad hipotecaria, valor real del colateral, fase judicial y tiempos estimados, costes asociados (legales, impuestos, gestión), escenario de recuperación conservador. Pequeñas variaciones en el plazo pueden reducir drásticamente la TIR.

¿Qué datos necesito para analizar un NPL?

Para generar el modelo necesitas introducir: Deuda: Importe adeudado actual y responsabilidad hipotecaria. Colateral: Referencia catastral, valor de mercado, estado ocupacional, si es vivienda habitual. Judicial: Fase procesal, fecha desde la que se encuentra en esa fase, valor a efectos de subasta. Precio: Precio de compra del NPL, si no lo tienes, puedes fijar tu TIR objetivo y calcular el precio máximo viable. Con esta información la calculadora estima cashflows, rentabilidad anual y viabilidad del escenario.

¿Cómo se calcula la TIR en un NPL?

La TIR es la rentabilidad anual estimada de la inversión. Se calcula teniendo en cuenta: Capital invertido (precio + costes), flujos de caja esperados, tiempo de recuperación. En términos simples: es el porcentaje que iguala lo que inviertes hoy con lo que recuperarás en el futuro. En NPLs, el tiempo judicial es determinante en el cálculo.

¿Qué costes deben considerarse para calcular bien un NPL?

Para estimar correctamente la rentabilidad deben incluirse: Gastos legales (abogado y procurador), costes judiciales, impuestos asociados a la operación, costes de mantenimiento del colateral, costes de gestión, costes de comercialización o venta. Subestimar costes es uno de los errores más habituales en la inversión en NPL.

¿Qué riesgos tiene invertir en NPL?

Es una inversión potencialmente rentable, pero con riesgos relevantes: Riesgo judicial (plazos o resoluciones), riesgo de timing (retrasos), riesgo de colateral (valor inferior al estimado), riesgo de costes, riesgo de liquidez, riesgo documental o registral. La herramienta no elimina el riesgo, pero te permite cuantificarlo.

¿Cuánto tarda en recuperarse una inversión en NPL?

Depende de la fase judicial y del escenario: Escenario rápido (acuerdo o cancelación): 6–18 meses, escenario medio (tramitación estándar): 18–36 meses, escenario complejo: 36–60+ meses. El plazo impacta directamente en la TIR.

¿Qué te permite este análisis antes de comprar?

Te permite: Estimar la TIR y la proyección de cashflows, detectar si el plazo real hace inviable la operación, comparar oportunidades con el mismo criterio, calcular el precio máximo viable según tu rentabilidad objetivo, evaluar si el escenario conservador compensa el riesgo asumido.

¿Cuál es el error más común al analizar un NPL?

Calcular la rentabilidad sobre el nominal completo sin ajustar la recuperación al valor real del inmueble y al escenario conservador.

¿Cómo sé si estoy pagando demasiado por un NPL?

Si la TIR proyectada cae drásticamente al ajustar el plazo o los costes, probablemente el precio no compensa el riesgo.

¿Puedo comparar varios NPL con esta herramienta?

Sí. El modelo te permite analizar distintas operaciones bajo el mismo criterio financiero, facilitando decisiones consistentes.

Preguntas Frecuentes

contacto@fenlab.es